Faire son bilan carbone est devenu aisé. Réaliser et déposer votre bilan carbone dépend de plusieurs facteurs : la taille de votre entreprise, sa nature et ses objectifs sont les points clés.

En fonction de ces éléments vous dépendez de systèmes différents : bilan obligatoire ou non, nécessité de la prise en compte d’un environnement industriel complet (étendue du scope) ou non, volonté de communiquer sur sa démarche écologique, volonté de s’engager dans les efforts de transition énergétique ou bien simple nécessité de réduire sa dépendance aux énergies fossiles (pétrole, charbon, gaz)… tous les cas sont envisageables.

Démarche : les points clés à avoir en tête

La performance du recueil de vos données est déterminante pour la précision finale du bilan carbone. Afin de garantir cette qualité tout en limitant le temps de recueil nécessaire, nous créons sur mesure pour votre entreprise un document synthétique qui contient tous les éléments indispensables à votre bilan carbone, et uniquement ceux-là.

Réaliser un bilan carbone suppose un échange prononcé avec vos services ou équipes. Afin d’optimiser les opérations, nous construisons dès le départ un planning, qui nous guidera jusqu’à la fourniture des livrables. Tous les échanges, toutes les réunions sont organisés une fois pour toute.

Un bilan carbone n’est pas une suite de chiffres… la valeur ajoutée de l’interprétation / recommandation est essentielle. Nos livrables contextualisent les résultats, les mettent en perspective, et ce dans un objectif simple : aller de l’avant. Les axes d’amélioration sont proposés et modélisés ; les actions découlent logiquement de cette méthode. Une visioconférence permet, à l’issue du projet, de garantir ces engagements.

La communication est au coeur du processus : il est simplement impossible de réaliser un Bilan carbone sans une logique d’échange. Notre approche combine différents points clés, dont : la définition d’un contact spécifique chez Natural development et chez le client, la création d’un espace d’échange (outils logiciels, créneaux horaires, mode de communication). Nous définissons notre flèche de temps en y intégrant les rendez-vous clés. Nous estimons la volumétrie des travaux en fonction d’un modèle simple, prenant en compte la taille et l’activité économique de votre entreprise. Nous différencions ensuite le Bilan carbone initial du renouvellement. Le prix est fixé, on démarre !

Pourquoi réaliser son bilan carbone ?

Pour limiter son empreinte carbone et réduire ses émissions de GES. Ça tombe sous le sens, et c’est une réalité : de plus en plus d’entreprises ou organisations souhaitent cartographier leur émissions de GES pour mieux diminuer leur impact climatique. Ce mouvement, en s’amplifiant, constitue un levier écologique puissant de lutte contre le réchauffement climatique.

Pour en tirer un avantage marketing et concurrentiel. Et c’est sain ! Je fais, je dis ce que je fais, et j’essaie d’en tirer un avantage. Cette chaîne est vertueuse. Nous souhaitons ainsi aider les entreprises à mettre en avant leurs actions. Nos livrables incluent ainsi des propositions d’actions, en terme de décodage des données factuelles et de communication multisupports (site web, réseaux sociaux, catalogue…).

Pour réduire ses coûts de fonctionnement. Parce que c’est directement lié ! Limiter sa dépendance aux énergies fossiles (pétrole, charbon, gaz) permet de sécuriser son fonctionnement et d’économiser sur nombre de postes, dont fret et approvisionnement par exemple. En des temps troublés comme ceux que nous traversons, ces éléments sont particulièrement importants.

Pour anticiper la loi : d’innombrables initiatives se mettent en place, aux niveaux national, européen et mondial ; la loi se construit sous nos yeux, et, comme toujours, adhérer et anticiper sont plus performant que subir : les contraintes supportées à l’échéance législative sont plus faibles, d’une part, et la valorisation de l’image de l’entreprise créé par ce moyen auprès des consommateurs / clients est importante.

Pour lutter contre le réchauffement climatique. Le dernier rapport du GIEC (6ème du nom, avril 2022), qui traite des options possibles pour contrer ou s’adapter à l’évolution climatique en cours nous montre de façon précise que la situation mondiale est alarmante. L’objectif d’un réchauffement maintenu sous la barre des +1,5°C en 2100 a été longtemps l’objectif poursuivi (notamment lors de la COP de Glasgow en 2021). Les pauvres résultats obtenus lors de ce dernier rassemblement international ne permettent plus d’espérer : obtenir cet objectif suppose un plafonnement des émissions d’ici à 2025, ce qui est improbable.

Ainsi, le nouvel objectif est le maintien du réchauffement sous la barre des +2°C. Les moyens à mettre en oeuvre pour y parvenir sont lourds : ils impliquent une réduction des émissions de 27 % d’ici à 2030 puis de 63 % d’ici 2050. Ce scénario constitue l’objectif actuel. Heureusement, beaucoup de pistes possèdent un fort potentiel ; l’énergie, les villes, le transport et l’agriculture, notamment, sont les secteurs sur lesquels reposent des espoirs immenses : rien n’est perdu ! Voir notre Résumé du dernier rapport du GIEC.

Reporting : Plateforme BEGES (Ademe), Directive CSRD et Projet SBTi

France : la Plateforme BEGES (Ademe)

Le reporting carbone des entreprises françaises est obligatoire si : 1) vous êtes une entreprise de plus de 500 salariés en France métropolitaine ou 2) une entreprise de plus de de 250 salariés en outre-mer ou 3) une entité publique de plus de 250 salariés ou enfin 4) une collectivité de plus de 50 000 habitants (voir plus de détails dans le chapitre suivant).

Plus précisément, dans chacun de ces cas il est obligatoire de réaliser un bilan carbone à minima tous les 4 ans pour les entreprises et tous les 3 ans pour les collectivités. Les résultats doivent par ailleurs être publiés sur la plateforme BEGES (le site dédié de l’ADEME). Une majorité d’entreprises ne s’y soumettent pas, une amende de 10 000€ (et jusqu’à 20 000€ en cas de récidive) est prévue en cas de manquement depuis juillet 2022.

Notons enfin que ce reporting est une façon d’améliorer son image et de valoriser les efforts réalisés ; en effet la parution dans la Base BEGES est de facto une communication environnementale et permet par ailleurs d’éviter les « attaques » concurrentielles malveillantes (qui pourraient prouver par une simple exploitation de la base – qui est publique – que le Bilan n’a pas été effectué.

Directive européenne CSRD

La nouvelle directive européenne CSRD (Corporate Sustainability Reporting Directive) structure encore davantage le reporting des données bilan carbone et amène également des éléments nouveaux concernant les données à reporter et la façon de les partager (entre entreprises).

En 2023, les conditions d’obligation de reporting CSRD sont liées à l’existence d’une cotation, à la taille de l’entreprise et à ses résultats, notamment. Les PME cotées sont ainsi concernées, tout comme les grandes entreprises européennes, au-dessus de deux des trois seuils suivants : 250 salariés ; 40 M€ de chiffre d’affaires et 20 M€ de total de bilan. En Europe, environ 50 000 entreprises sont ainsi tenues de reporter suivant la directive CSRD leurs bilans.

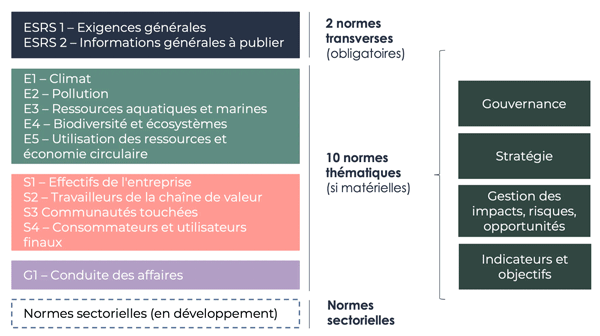

L’entreprise doit définir 10 sujets qui la concernent particulièrement, au sein des 13 thèmes regroupés en 3 groupes (voir image ci-dessous). Le reporting CSRD inclut ensuite une double approche : 1) impact de l’entreprise sur le sujet choisi et 2) impact du sujet sur la structure financière de l’entreprise.

Eléments de reporting CSRD, European Commission, Implementing and delegated acts – CSRD.

Projet SBTi (Science-based Target Initiative)

Le projet Science-Based Targets initiative (SBTi) est issu de la fusion de différentes entités : 1) le Carbon Disclosure Project (CDP), qui recueille et communique publiquement les émissions de GES des entreprises ; 2) le Global Compact des Nations Unies (UNGC), qui propose aux entreprises un cadre de développement durable et 3) le World Ressource Institute (WRI), un organisme de recherche sur les questions économiques et environnementales.

L’objectif prioritaire du SBTi est l’atteinte des objectifs climatiques fixés par la COP21. Les entreprises définissent ainsi des objectifs correspondants de réduction de leurs émissions de GES (scopes 1 et 2 du Greenhouse Gas Protocol – GHG – impératifs ; le scope 3 doit également être considéré s’il représente plus de 40 % des émissions totales de l’entreprise).

La SBTi embarque un ensemble d’outils et une démarche pédagogique pour accompagner les entreprises, notamment en vulgarisant les informations scientifiques indispensables et en proposant des stratégies efficaces de réduction des émissions carbone. A ce stade, la démarche d’adhésion au SBTi reste volontaire.

Les actions pour lutter contre le réchauffement climatique

L’Europe en route vers la neutralité carbone

En juillet 2021 la Commission européenne a exposé un ensemble législatif d’ampleur pour réduire les émissions de CO2 de 55% d’ici à 2030 (celui-ci doit être négocié avec les vingt-sept États membres et les eurodéputés). L’objectif général du Pacte vert est la fin des émissions nettes de gaz à effet de serre d’ici 2050. Le domaine des transports est le plus ciblé, et notamment les automobiles, dont les émissions de CO2 sont un des leviers majeurs et continuent d’augmenter. Ainsi, en 2035 les nouvelles voitures (y compris hybrides) ne devront plus émettre de CO2. Cela signifie la fin des véhicules à moteur thermique à cette échéance. D’autres mesures sont précisées : l’objectif de réduction de l’empreinte environnementale de l’aviation et du transport maritime en favorisant les carburants durables ou l’obligation pour le secteur public de rénover 3% de ses bâtiments chaque année, notamment. Lire notre analyse complète.

La stratégie française est en marche

Instaurée par la loi du 17 aout 2015 relative à la transition énergétique pour la croissance verte, la stratégie nationale bas-carbone (SNBC) est la feuille de route de la France pour conduire la politique d’atténuation du changement climatique. Elle consiste à atteindre la neutralité carbone d’ici à 2050. Cette loi a été notamment portée par Ségolène Royal, ministre de l’écologie, du développement durable et de l’énergie. L’objectif de la SNBC, menée par l’Ademe, est d’atteindre à l’horizon 2050 un niveau d’émission que l’on peut considérer comme incompressible, soit environ 80 Mt CO2. A titre de comparaison, les émissions françaises totales ont été de l’ordre de 448 Mt en 2018. Il s’agit donc d’obtenir une division par 6 des émissions d’ici à 2050. En 2050, ces émissions résiduelles de 80 Mt CO2 devront donc être entièrement compensées par des puits de carbone naturels ou artificiels. Les auteurs de la SNBC misent ainsi sur le développement de la capture de CO2 (dans la plupart des scénarios) pour y parvenir.

La Stratégie française pour atteindre la neutralité carbone pourra prendre des voies très différentes…

Déterminez si votre bilan carbone est obligatoire

Vous êtes une entreprise de plus de 500 personnes

Le recensement des émissions de gaz à effet de serre est obligatoire depuis 2010 deux types de structures : 1) les entreprises de plus de 500 salariés, 2) les structures de droit public de plus de 250 employés et 3) les collectivités de plus de 50 000 habitants. Le Bilan carbone prend ainsi le nom de BEGES ou encore Bilan GES réglementaire. Le BEGES doit être révisé tous les 3 ans et doit être accompagné d’un plan d’action visant à réduire les émissions. Tous les résultats doivent être déposés sur la plate-forme spécifique de l’ADEME. La non réalisation du BEGES peut être sanctionnée par une amende allant de 10000€ à 20000€ en cas de récidive.

Vous êtes une entreprise de moins de 500 personnes

Le Bilan carbone n’est pas obligatoire, mais fortement recommandé. Il est donc à mener sur la base du volontariat, en poursuivant les objectifs déjà détaillés : limitation de l’impact climatique planétaire via la réduction des émissions de gaz à effet de serre et diminution de la dépendance financière aux énergies fossiles, notamment. Les arguments de communication et de valorisation de l’image de l’entreprise s’entendent évidemment en complément, à ce stade.

La méthode bilan Carbone, largement majoritaire

C’est la méthode la plus couramment employée en France pour cartographier les émission de GES. D’autres solutions, comme le GHG Protocol (une variante anglo-saxonne du Bilan carbone), existent, tout comme des options plus normatives, c’est le cas de la norme ISO 14064.

La communication comme point de départ

Le processus Bilan Carbone® a pour vocation d’étudier une activité sur son périmètre le plus exhaustif ; elle permet d’identifier et de hiérarchiser les postes les plus contributeurs en matière d’émissions de GES et d’élaborer des plans d’action dans le but de réduire l’impact carbone des postes d’émission les plus importants. La dernière mise à jour du tableur ADEME est la version 8.6. Plus qu’une prestation ou qu’une méthode, il s’agit d’une démarche complète qui suppose une implication forte des deux parties et un lien de proximité, de manière à bien appréhender les besoins, les enjeux et les possibilités d’action en fin de processus. La détermination de « personne contact », la définition d’un planning de communication et le respect d’une Time ligne sont ainsi des points qui revêtent une grande importance.

Etapes de la réalisation du bilan GES

Coller à l’objectif de réduction des émissions de gaz à effet de serre

Le Bilan carbone est un outil qui permet la comptabilité des émissions de gaz à effet de serre (GES). L’objectif est ainsi d’identifier les sources de GES afin de pouvoir les réduire. Recenser les sources et les déclarer permet de construire un plan d’actions et d’amélioration. Ces actions peuvent prendre deux formes : l’atténuation (réduction des émissions) et/ou l’adaptation (anticipation des conséquences).

Définir l’environnement industriel de l’entreprise

Selon l’Association Bilan Carbone (ABC), qui est la structure porteuse du Bilan Carbone® en France et à l’international depuis octobre 2011, le périmètre est triple. Le périmètre organisationnel, tout d’abord, correspond à l’ensemble des sites, installations de l’organisation à prendre en compte. Le périmètre opérationnel correspond à l’ensemble des émissions générées par l’activité de l’organisation et qui seront comptabilisées (émissions directes ou indirectes). Le périmètre temporel, ensuite, est l’observation régulière(un an classiquement) pour refléter au mieux l’activité de l’organisation dans sa globalité. Un Bilan Carbone® peut aussi couvrir une période particulière : l’analyse portera alors sur la durée d’un évènement ou d’un projet, afin d’apporter une aide à la décision.

Définir le champ du Bilan carbone

Le premier Scope recense classiquement les émissions directes de GES ; il s’agit de celles qui concernent le périmètre direct de l’entreprise. Par exemple, l’utilisation de chauffage au gaz dans le bureau ou encore la combustion de carburant dans une usine pour fabriquer un produit. Le second regroupe les émissions liées à l’énergie, plus spécifiquement. Leur production se situe généralement en dehors de l’entreprise (par exemple: l’énergie consommée dans un bureau est produite à l’extérieur de celui-ci). Le dernier Scope, enfin, rassemble toutes les autres émissions ; c’est la catégorie la plus large. Elle regroupe par exemple les émissions liées aux fournisseurs de l’entreprise (achats de biens et services), aux transports des salariés et des clients, au recyclage et la fin de vie des produits de l’entreprise, etc.

Intégrer tous les gaz à effet de serre (Kyoto / hors Kyoto)

Six gaz à effet de serre sont essentiellement pris en compte dans un Bilan carbone, parce que retenus par les accords internationaux : le dioxyde de carbone (CO2), le méthane (CH4), le protoxyde d’azote (N2O), les hydrofluorocarbures (HFC), les perfluorocarbures (PFC) et le l’hexafluorure de soufre (SF6). Le gaz carbonique d’origine humaine est responsable d’un peu moins de 65% de l’effet de serre. La part anthropique provient essentiellement de la combustion des énergies fossiles (charbon, pétrole, gaz). Le méthane représente 15% de l’effet de serre ; il résulte de la décomposition – fermentation ou putréfaction – d’un composé organique (animal ou plante). La part humaine du méthane trouve son origine dans les brûlis en zone tropicale, dans l’élevage des ruminants (vaches, moutons, chèvres, yaks…), dans la culture du riz, dans les exploitations pétrolières et gazières, à cause des fuites de gaz naturel), et dans les mines de charbon (le méthane est constitutif du grisou). Les halocarbures engendrent un peu moins de 10% de l’effet de serre anthropique (ces gaz n’ont pas d’émissions naturelles). Le protoxyde d’azote (N2O), pour sa part, compte pour environ 5% de l’effet de serre anthropique.

Les différents postes traités lors d’un bilan carbone d’entreprise

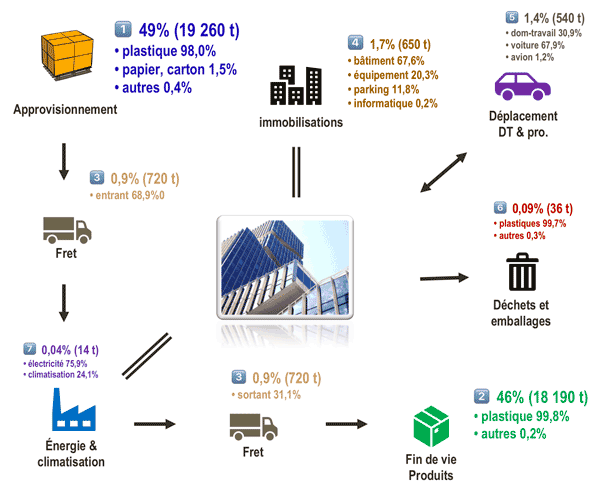

La structure industrielle de l’entreprise est modélisée via le bilan carbone par différents Postes d’activité. Les principaux sont :

- L’énergie : recense toutes les émissions liées à l’utilisation directe de combustibles fossiles ou chimiques et à la production d’électricité ou de vapeur.

- Les intrants recouvrent les impacts liés à l’approvisionnement : matières premières, biens et services entrant dans la production des produits finis. Ces intrants sont de différente nature : acier, béton, plastique, mais aussi : prestations de R&D, assurance et éléments bancaires…

- Les déplacements de l’ensemble des collaborateurs de l’entreprise : domicile-travail et missions professionnelles, mais aussi déplacements de tous les visiteurs (partenaires, clients…).

- Le transport des matières premières, alias le Fret : transport des produits des fournisseurs vers l’entreprise (Fret entrant) et de l’entreprise vers les clients (Fret sortant).

- Les immobilisations : prise en compte de l’ensemble de l’impact de la construction des bâtiments nécessaires à l’activité (siège social, hangar…) ou encore des équipements industriels (machine, mobilier…). Les amortissements comptables sont une des clés du recensement.

- Utilisation & Fin de vie : on regroupe ici toutes les émissions liées aux produits fabriqués : consommation d’énergie induites, relargage de gaz à effet de serre, émissions consécutives au traitement du produit arrivé en fin de vie (incinération par exemple).

Nous sommes spécialisés dans le bilan carbone et nous traitons tous les secteurs industriels. Lancez-vous !

Natural development : notre expertise Bilan Carbone

La méthode Bilan Carbone® est validée par l’Ademe (Bilan Carbone V.8®). Plus précisément, le terme Bilan Carbone® désigne la méthode développée par l’ADEME et l’Association Bilan Carbone (ABC), qui propose la définition et la mise en œuvre d’une démarche de progrès en matière de GES, d’évaluation et de réduction des GES pour les organisations (Bilan Carbone®) ainsi que pour les territoires (Bilan Carbone® Territoire).

La méthode Bilan Carbone® a été élaborée pour l’ADEME par Jean-Marc Jancovici, du bureau d’études Manicore à l’époque. Natural development est certifié Bilan Carbone depuis juin 2020.

Nous sommes spécialisées dans la réalisation de bilans carbone. Notre objectif est de proposer un ensemble de compétences et de services pour aider à limiter l’impact environnemental et climatique des processus industriels. Dans ce cadre, le service Bilan carbone est l’un des outils les plus puissants. Ce service est applicable globalement, à toutes les entreprises, quelque soit leur activité, leur segment industriel. Toute une équipe travaille de concert sur le service Bilan carbone, de nombreux industriels nous ont déjà fait confiance ! Lancez-vous !